咨询热线:

07452836166

07452836166

自4月份以来,锰硅市场整体表现出偏强态势,至今已经累计上涨超过26%。

本轮市场全线上涨的背后推手之一来自澳大利亚矿业巨头South32,该公司在2024年第一季度报告中透露,由于3月16日至17日热带气旋Megan的袭击,其位于格鲁特岛的关键基础设施受到了严重损害,导致旗下的GEMCO锰矿运营被迫暂停。South32预计,码头运营和锰矿出口业务要到2025年第一季度才能恢复正常。

South32的这次运营中断预计将使得2024年全球锰矿供应减少10%以上,同时意味着国内每月将减少约30万吨的锰矿进口量。受供应中断影响,国内进口锰矿价格急剧攀升。锰矿价格的上涨直接推高了锰的生产成本。

锰金属产业链梳理

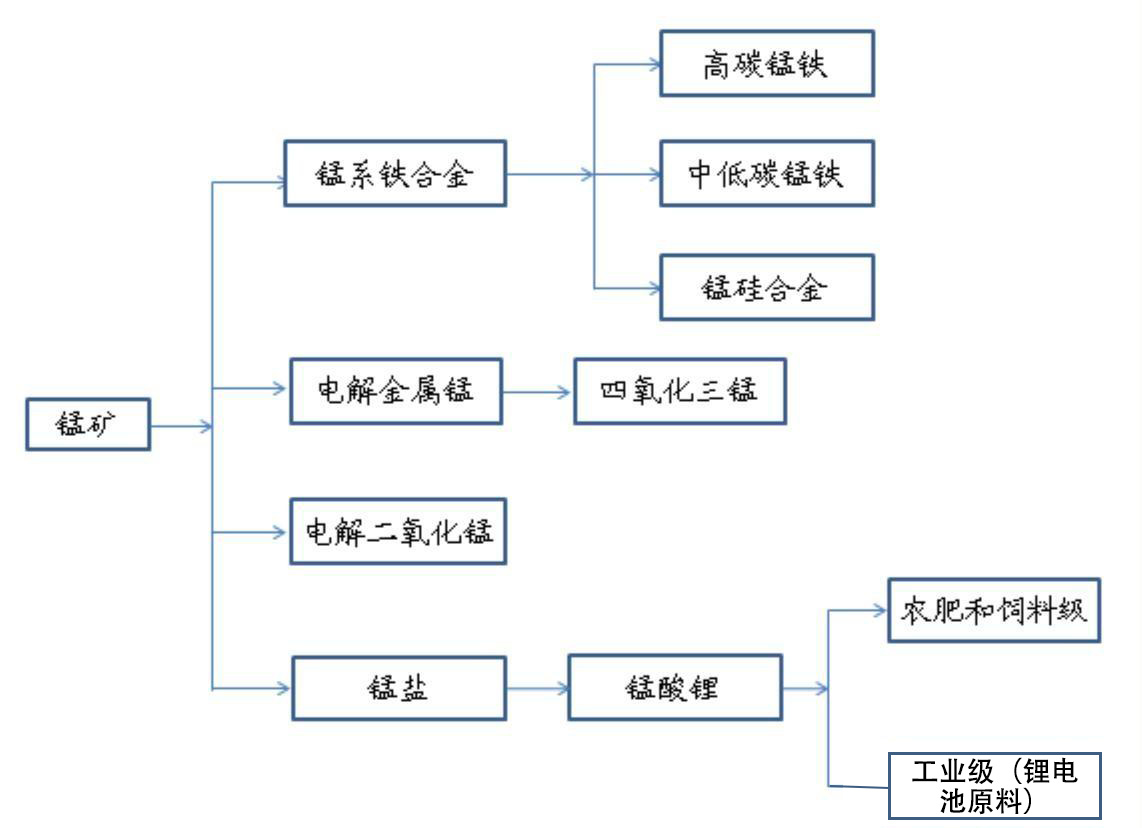

锰产业链包括上游的锰矿开采、中游的冶炼加工以及下游的锰系产品应用。

锰矿资源在全球范围内分布广泛,锰主要分布在南非、乌克兰和澳大利亚等国家,我国在全球锰矿资源中的占比约为7%。

我国锰矿资源主要集中在广西、湖南、云南和贵州四个省区市,锰矿储量合计占全国总量的77.2%。

我国的锰矿主要以碳酸锰矿石为主,特点是贫矿占比较大,优质锰矿相对较少。

此外,我国的锰矿开采情况较为复杂,矿山规模普遍较小且分布较为分散。这些因素导致我国每年都需要从国外进口大量的锰矿石。

在上游锰资源开采方面,国内主要布局厂商包括西部黄金、五矿发展、华阳股份、中信金属和南方锰业等:红星发展控股子公司大龙锰业贵州天柱河矿区则是国内储量最大的矿区。

锰产业链图示:

锰矿石的利用主要通过化工法和冶金法两大方向,应用于冶金用锰和化工用锰。

中游治炼及加工环节布局厂商中,天元锰业、南方锰业、三和锰业、大锰锰业和东方矿业等是主要参与者,

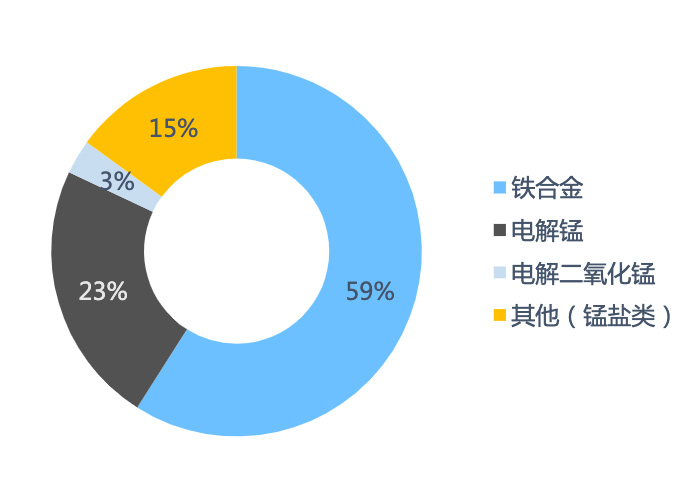

锰的主要应用领域集中在钢铁行业,其中超过90%的锰被用于生产硅锰合金和锰铁合金

剩余的锰矿则主要用于生产电解二氧化锰、硫酸锰等化工产品,并作为锂离子电池等下游产业的重要原材料。

锰广泛应用于生产锂电池的三元正极材料、锰酸锂正极材料等

国内锰需求集中在锰系铁合金和电解锰:

锰系铁合金有多种类型,包括高碳锰铁、中碳锰铁、低碳锰铁以及锰硅合金。

在炼钢过程中,高碳锰铁和锰硅合金常被用作脱氧剂、脱硫剂和合金添加剂,以提升钢材质量。中碳锰铁和低碳锰铁则主要用于特钢和电煌条的生产。

其中,锰硅布局的厂商包括内蒙古普源铁合金、鄂尔多斯、河南恒星冶金材料等

下游锰系产品应用方面主要包括包钢股份、宝钢股份、山东钢铁、长虹能源等

此外,高纯硫酸锰在三元正极材料和锰酸锂正极材料的前驱体制备中发挥着关键作用。

国内硫酸锰主要布局企业包括云南玉溪汇龙、源源新材料、彬彬电池材料、百思特电池材料等厂商。

在锰基正极材料领域,锰酸锂和镍钴锰酸锂已经实现了产业化应用。

磷酸锰铁锂成功弥补了磷酸铁锂和三元材料的不足,因此被视为磷酸铁锂和三元5系的有力替代者。

此外,当前固态电池发展迅猛,富锂锰基因其超高的比容量备受关注,锰基正极材料有望成为固态电池的终极路线。

Copyright © 2022 湖南昱烯瓴新材料有限公司官方产品宣传站点 湘ICP备2023027391号 XML地图